Las PYMES Españolas pagan la financiación más cara que sus homólogas Europeas

Las empresas españolas siguen siendo las que mayor coste de la financiación deben soportar si las comparamos con las europeas. Además, el tipo de interés al que se financian las pymes en las nuevas operaciones de crédito bancario es sensiblemente superior al de las grandes empresas.

El stock de crédito financiero a empresas registró un descenso interanual del 7,4% en el tercer trimestre del año, reduciéndose respecto al mismo periodo del año anterior, arrastrado por la contracción del crédito destinado a construcción y promoción, que cae un 9,6%. Desde 2008 el saldo de crédito bancario al sector privado residente no ha dejado de contraerse en España. Son ya prácticamente treinta trimestres consecutivos de caída, lo que implica un espectacular desplome de casi 400.000 millones de euros, algo más de un 20% de los cerca de 1,8 billones que representaba entonces la financiación otorgada por el sistema bancario.

La mayor apelación a los mercados de capitales y el aumento de la capacidad de autofinanciación de las grandes empresas ha reducido drásticamente la nueva concesión de crédito. Por su parte, el crédito a pymes ha mostrado una prolongada ralentización hasta situarse con tasas de crecimiento cercanas a cero.

La evolución del tipo de interés que soportan las empresas por las nuevas operaciones de crédito muestra una clara convergencia entre los principales países europeos. No obstante, las empresas españolas siguen siendo las que mayor coste de la financiación deben soportar si las comparamos con las europeas.

Si distinguimos por tamaño de empresa, el tipo de interés al que se financian las pymes en las nuevas operaciones de crédito bancario es sensiblemente superior al de las grandes empresas, en todos los países analizados. Por otra parte, las diferencias entre países en cada segmento revelan una menor dispersión en el caso de las grandes empresas.

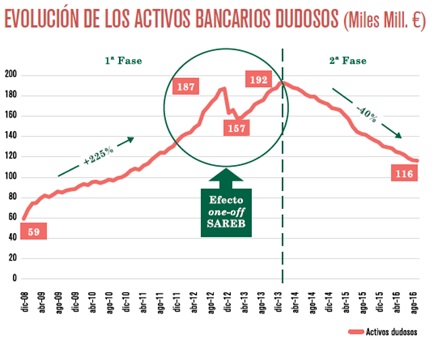

Uno de los principales retos a los que se enfrenta la banca es la digestión de activos improductivos (morosos y adjudicados). Estos representan un importante problema en muchos sistemas bancarios europeos condicionando, en parte, la fluidez del crédito a empresas y consumidores.

En el caso de los españoles, es posible distinguir dos fases en el análisis de la evolución de los activos dudosos y el crédito bruto al sector privado. En una primera, que englobaría desde el comienzo de la crisis hasta la salida de la misma, los activos dudosos crecieron hasta alcanzar los 192.000 millones de euros, lo que supone un incremento del 225% entre diciembre de 2009 y diciembre de 2013.

En la segunda fase, que comienza a partir de diciembre de 2013 y se prolonga hasta la actualidad, los activos dudosos se han reducido en un 40% hasta agosto de 2016, situándose en 116.000 millones de euros.

A pesar de la reducción del volumen de crédito dudoso, la caída continuada del stock de crédito ha condicionado la evolución de la tasa de morosidad, la cual se sitúa todavía en el 9,44%, aún lejos de los niveles previos a la crisis.

Fuente: CEPIME